お知らせ

住宅ローン控除とは【#5】

住宅ローン控除とは【#5】

「住宅ローン控除ってどんな制度なのかな…」

「住宅ローン控除が使える条件が分からない…」

こんな悩みにお答えします。

こんにちは。

今回は、先日、日経新聞でも取り上げられた住宅ローン控除に関して解説します。

※2021(令和3)年12月末までに入居する場合を想定※

住宅ローン控除とは

住宅ローンを利用してマイホームの購入・リフォームを行った人を対象に、金利負担を軽減する制度(住宅借入金当特別控除)のことです。

一定の要件を満たせば控除される

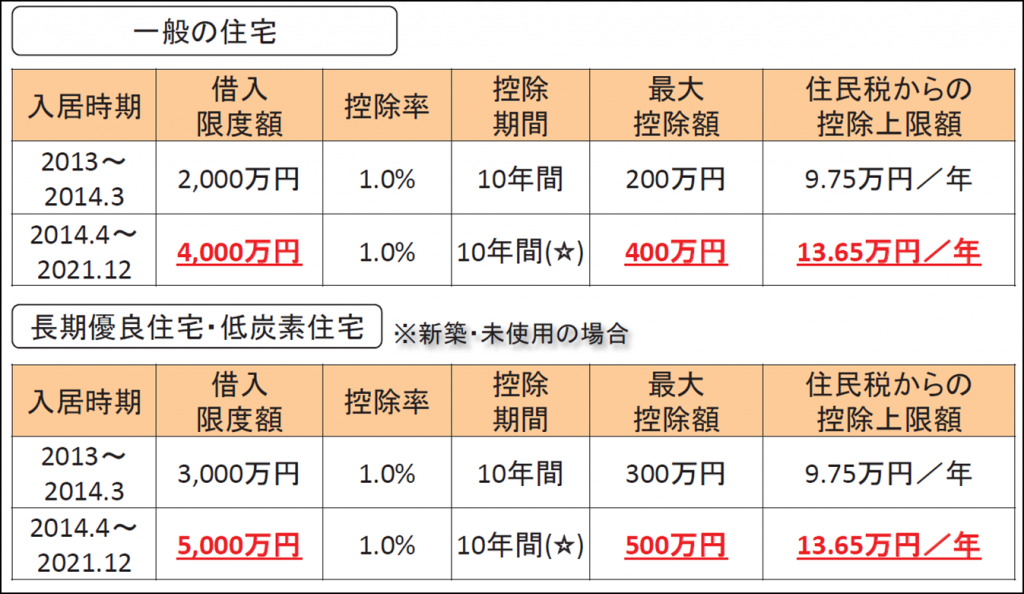

一定の要件を満たす場合に、住宅ローンの年末残高または住宅の取得対価のいずれか少ないほうの金額(最大4,000万円)の1%、

年間40万円を上限に、最長10年間にわたり所得税から直接控除を受けられます(税額控除)。

所得税から控除しきれない場合には13万6500円(前年度課税所得の7%を限度)を上限として、翌年の住民税からも控除可能です。

取得する住宅が新築・未使用の認定長期優良住宅、または認定低炭素住宅の場合、控除対象となる住宅ローンの年末残高は最大5,000万円、控除限度額は年間50万円になります。

※個人間の中古住宅売買(非課税取引)の場合は、各上表の上段(2013年~2014年3月まで)が適用

また、消費税10%が適用される住宅を取得し、2020(令和2)年12月31日までに入居した場合は、

控除期間が3年間延長され、最長13年間にわたって控除を受けられます。

11~13年目の控除限度額は、以下のうち少ないほうの金額となります。

・住宅ローンの年末残高または住宅の取得対価(上限4,000万円 ※1)のいずれか少ないほうの金額の1%

・建物の取得価格(上限4,000万円 ※1)の2%÷3(消費税増税分の2%に相当する金額)

※1:新築・未使用の認定長期優良住宅、または認定低炭素住宅の場合は上限5,000万円

住宅ローン控除の適用要件

以下のような要件を満たせば控除されます。

主な適用要件

・住宅の引渡しまたは工事完了から6ヵ月以内に自ら居住すること(別荘などのセカンドハウス、賃貸用住宅は対象外)

・住宅の床面積が登記簿謄本上50平方メートル以上あること

・住宅ローンの借入期間10年以上であること

・住宅ローン減税の適用を受ける年の合計所得が3,000万円以下であること

・併用住宅の場合、床面積の2分の1以上が住宅ローン契約者の居住用であること

・中古住宅の場合、一定の耐震性能を有していることなど

毎年、適用要件が変更する場合もあるので、役所HPを確認するようにしましょう。

住宅ローン「1%控除」も長くは続かない可能性も・・・

先日、日経新聞で『住宅ローン減税「1%控除」の妥当性』という記事が掲載されました。

2019年11月、会計検査院より、低金利の中で控除率の「1%」に関する妥当性の指摘を受け、

政府内で、今年以降の税制改正論議で焦点になる可能性もあるという内容です。

現在の低金利状況では、変動金利の場合、金利1%以下で住宅ローンを組むことができ、

更にそこに「1%控除」が適用されるという、購入者からみれば住宅ローンを払いながらもちょっとした補助金を貰っているという状況になっています。

最悪は、期限の2021年12月末に「1%控除」を終了する可能性もあるため、マイホームの購入を検討している方は早めに動き出す必要も出てきます。

ただし、住宅ローン控除の適用させることを目的にするのではなく、『購入したい物件が見つかり、結果的に住宅ローン控除の適用を受けことができる物件だった』という進め方が正しいマイホームの買い方ではないかと思います。

いずれにしても今後の政策動向や金利動向は注視しておきましょう。

引用記事 https://www.nikkei.com/article/DGXMZO64445990Q0A930C2EE8000/

お問い合わせ

| お電話でのお問い合わせ |  |

|---|---|

| メールでのお問い合わせ |

|

デュー・ワークスタジオの

最新情報はSNSでも配信中